Khai thuế TNCN đối với thu nhập từ chuyển nhượng vốn

Công ty Cổ phần Tư vấn kinh tế và Phát triển doanh nghiệp (BCCGROUP) chuyên hoạt động trong lĩnh vực tư vấn pháp luật và thực hiện các thủ tục hành chính liên quan do pháp luật quy định. Với kinh nghiệm trên 10 năm. Chúng tôi là các Luật sư, Luật gia, Cử nhân tài chính kế toán - BCCGROUP tự hào là đơn vị hàng đầu về "uy tín và chất lượng dịch vụ", luôn mang đến cho quý vị những giá trị gia tăng đích thực.

.jpg)

Khai thuế TNCN đối với thu nhập từ chuyển nhượng vốn

- Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019

- Căn cứ Nghị định 126/2020/NĐ-CP có hiệu lực thi hành từ ngày 05 tháng 12 năm 2020.

Phạm vi điều chỉnh : là giới hạn quan hệ, sự vật, sự việc mà văn bản Luật, Nghị định đó điều chỉnh

- Áp dụng đối với việc quản lý các loại thuế, các khoản thu khác thuộc ngân sách nhà nước.

Như vậy :

- Khi có hoạt động giao dịch hay phát sinh việc chuyển nhượng vốn : Chủ sở hữu chuyển nhượng một phần hay toàn bộ vốn góp trong Công ty TNHH 1TV, Thành viên công ty TNHH 2TV chuyển nhượng một phần hay toàn bộ phần vốn góp của mình trong công ty TNHH 2TV, Thành viên công ty Hợp doanh

- Không phân biệt có phát sinh số thuế phải nộp hay không, vẫn phải kê khai thuế theo quy định dưới đây

- CSPL : Điều 2 Nghị định 126/2020

Đối tượng điều chỉnh :Là giới hạn những “ai” được/phải thực hiện theo quy định của Luật, Nghị định này.

- Đối tượng áp dụng quy định tại Nghị định này bao gồm: Người nộp thuế; cơ quan quản lý thuế; công chức quản lý thuế; cơ quan nhà nước, tổ chức, cá nhân khác có liên quan theo quy định tại điều 2 luật quản lý thuế

Như vậy :

- Người nộp thuế do cá nhân trực tiếp khai thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân: phải nộp hồ sơ khai thuế TNCN đối với thu nhập từ chuyển nhượng vốn (không phân biệt có phát sinh số thuế phải nộp hay không) theo quy định.

- CSPL : Điều 2 Nghị định 126/2020

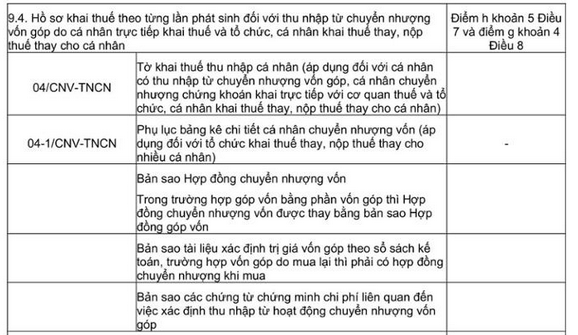

1. Hồ sơ khai thuế

- Hồ sơ khai thuế là tờ khai thuế và các chứng từ, tài liệu liên quan làm căn cứ để xác định nghĩa vụ thuế của người nộp thuế với ngân sách nhà nước do người nộp thuế lập và gửi đến cơ quan quản lý thuế bằng phương thức điện tử hoặc giấy. Người nộp thuế phải khai tờ khai thuế, bảng kê, phụ lục (nếu có) theo đúng mẫu quy định của Bộ trưởng Bộ Tài chính và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ các nội dung trong tờ khai thuế, bảng kê, phụ lục; nộp đầy đủ các chứng từ, tài liệu quy định trong hồ sơ khai thuế với cơ quan quản lý thuế. Đối với một số loại giấy tờ trong hồ sơ khai thuế mà Bộ Tài chính không ban hành mẫu nhưng pháp luật có liên quan có quy định mẫu thì thực hiện theo quy định của pháp luật có liên quan.

- Danh mục hồ sơ khai thuế áp dụng đối với từng loại thuế, từng hoạt động kinh doanh tại Phụ lục I ban hành kèm theo Nghị định này.

- Cơ sở pháp lý : Điều 7 Nghị định 126/2020/NĐ-CP

2./ Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

- Tại điểm g) Thuế thu nhập cá nhân do cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với thu nhập từ chuyển nhượng bất động sản; thu nhập từ chuyển nhượng vốn; thu nhập từ đầu tư vốn; thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; thu nhập từ nhận thừa kế, quà tặng.

- CSPL : Điểm g khoản 4 điều 8 Nghị định 126/2020/NĐ-CP :

Như vậy: đối với hoạt động giao dịch hay phát sinh việc chuyển nhượng vốn : thu nhập từ chuyển nhượng vốn => Thì kê khai theo từng lần phát sinh

3./ Thời hạn nộp hồ sơ khai thuế:

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế

- CSPL: khoản 3, Điều 44 Luật Quản lý Thuế số 38/2019/QH14 ngày 13/06/2019 của Quốc hội quy định về thời hạn nộp hồ sơ khai thuế:"